11月は所得税の予定納税の第2期分の納期になります。

第1期分の予定納税は7月に通常通り納めていて、その後に廃業したなどの理由で税額が少なくなる人は、第2期分からでも予定納税の減額承認申請ができます。

所得税の予定納税とは

前年分の所得に基づいて計算した予定納税基準額が15万円以上である場合に、7月と11月にその年の所得税の一部をあらかじめ納付する制度を予定納税といいます。

予定納税基準額とは、簡単に言うと、事業所得、不動産所得、給与所得など、毎年発生するような所得にかかる税額です。2か所給与などで確定申告をしている人の場合などは、源泉徴収税額を除きます。

イメージとしては、確定申告をしている人で、毎年発生するような所得にかかる税額から、給与などについて源泉徴収された金額を除いた額というところでしょうか。

通常は、予定納税基準額の1/3の金額を、第1期分として7月1日から7月31日に、第2期分として11月1日から11月30日までに納付することになっています。

この予定納税には、預金口座から自動的に引き落としがされる振替納税という制度があります。振替納税を利用すると、納付忘れがなくなりますので、利用したほうがいいでしょう。

振替納税の場合の予定納税の振替日は、第1期分が7月31日、第2期分が11月30日となります。(その日が土日祝日の場合は、翌営業日になります。)

残高不足による納付漏れが発生しないように、残高の確認はしっかりとしておきましょう。

予定納税の減額承認申請

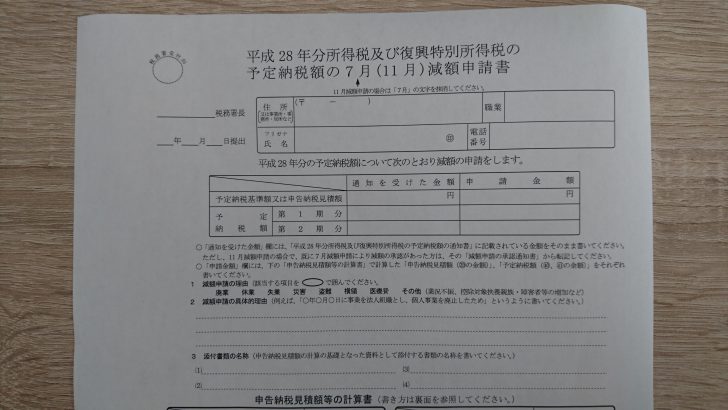

事業を廃止したり、業績が著しく悪化したりして、今年は前年に比べて所得税額が極端に少なくなるような場合は、「予定納税額の減額承認申請書」を提出することによって予定納税額を減らすことができます。

第1期分は6月30日の状況で税額を判断します。ですから、「予定納税額の減額承認申請書」を提出するのは、7月1日から7月15日までとなります。

提出する期間が短いので注意しましょう。

例えば、3月頃に廃業して「予定納税額の減額承認申請書」を提出しようと思っていたのに、7月になる頃には忘れてしまったということがないようにしましょう。

納付漏れがあると、延滞税などの罰金がかかってしまいます。

第1期分の「予定納税額の減額承認申請書」を提出すれば、第2期分の予定納税額も自動的に減額されます。

6月末の時点では昨年と変わらなかったが、その後10月31日までの間に廃業などの事態が生じた場合は、第2期分から「予定納税額の減額承認申請書」を提出することができます。

第2期分の提出期限は11月15日です。こちらも提出期間が短いので、提出期限を忘れないようにしましょう。

まとめ

所得税の予定納税の減額承認申請をできることは知っていたけれど、第2期分からでもできることは知らなかったという人もいるかと思い記事にしました。

また、第1期分の減額承認申請を忘れてしまった場合でも、第2期分から「予定納税額の減額承認申請書」を提出することができます。

所得税額が大きい人の資金繰りに大きな影響を与えますので、事業を廃止した人、業績が著しく悪化した人など、適用の対象になる人は、忘れずに期限内に「予定納税額の減額承認申請書」を提出するようにしましょう。

ちなみに、消費税については減額承認申請というものはありません。

前年よりも納付額が少なくなるような場合は、仮決算による中間申告書を提出します。所得税よりも、手続きとしては少し面倒かもしれません。

消費税も税額が大きくなりますので、該当する人は、仮決算による中間申告を検討してみてもいいでしょう。