一人社長は、退職金も自分で用意しなくてはいけないので、会社からもらう退職金の他に、税制上優遇されている小規模企業共済や個人型確定拠出年金に加入している人も多いでしょう。

これらを3つ合わせれば、かなりの金額の退職金をもらうことが可能になりますが、税額はそれほどの金額にはなりません。

しかし、複数の退職金をもらう場合の、退職金にかかる税金の計算では注意しなくてはいけないことがあります。

退職金にかかる税金

1.退職所得の金額

退職所得の金額は、以下の算式によって計算します。

(収入金額 – 退職所得控除額)× 1/2=退職所得の金額

小規模企業共済や個人型確定拠出年金を一時金でもらった場合も、退職金扱いになります。

2.退職所得控除額の計算方法

退職所得控除額は、勤続年数が20年以下の部分については、「勤続年数×40万円(最低80万円)」となります。

勤続年数が20年超の場合は、20年を超える部分については、「勤続年数×70万円」です。

例えば、勤続年数が15年の場合は、15年×40万円=600万円となります。

勤続年数が25年の場合は、20年×40万円+(25年-20年)×70万円=1,150万円です。

勤続年数が20年を超える場合の20年以下の部分については、800万円になりますので、以下の計算式で覚えてもいいでしょう。

800万円 + (勤続年数 – 20年)× 70万円

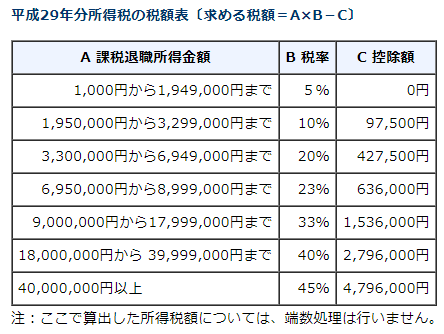

3.退職金にかかる所得税、住民税

退職金は、他の所得とは合算せずに税額を計算します。

上記の表は、国税庁のホームページから引用した税額表です。

ご覧になってわかる通り、税率は総合課税される他の所得と変わりません。

しかし、他の所得と合算されないので、その分税率の区分が低くなり、優遇されていることがわかります。

住民税については、一律に税率が10%かかると思っておきましょう。

例えば、課税退職所得金額が500万円の場合の所得税と住民税は以下のようになります。

所得税 500万円×20%-427,500=572,500

住民税 500万円×10%=500,000

退職所得控除額の計算で気をつけること

小規模企業共済と個人型確定拠出年金に加入している一人社長が、会社からも退職金をもらう場合の退職所得控除額の計算については、注意が必要です。

通常、仕事を引退するときに、退職金をもらいます。

ですから、会社からの退職金、小規模企業共済、個人型確定拠出年金を同時にもらうと考えている一人社長も多いことでしょう。

では、これらの退職金などを同時にもらった場合の退職所得控除額はいくらになるのでしょうか。

30歳で独立をして65歳で退職し、退職時に退職金をもらい、同時に小規模企業共済と個人型確定拠出年金を一時金でもらうとします。

小規模企業共済も個人型確定拠出年金も30歳から加入して掛金をずっと払い続けていました。

もらう金額は、退職金が2,000万円、小規模企業共済の一時金が2,000万円、個人型確定拠出年金の一時金が1,000万円とします。

この場合に、退職金、小規模企業共済、個人型確定拠出年金のそれぞれの退職所得控除額が、1,850万円(800万円+15年×70万円)となればいいのですが、そうはならないのです。

退職所得控除額は、合わせて1,850万円にしかなりません。

小規模企業共済や個人型確定拠出年金に35年加入すれば、それぞれ1,850万円までは税金がかからないと思っていたら、間違いです。

退職所得の金額は以下のようになります。

(2,000万円+2,000万円+1,000万円) – 1,850万円=3,150万円

3,150万円×1/2=1,575万円

5,000万円もらっても、退職所得の金額は1,575万円になるのですから、かなり優遇されています。

しかし、退職所得控除額がそれぞれに1,850万円あったとした場合の退職所得の金額は、150万円ですから、影響は大きいです。

一人社長であれば、もらう時期をずらすことで避けられるが

退職所得控除額を最大に使いたいのであれば、それぞれのもらう時期をずらすことで、それが可能になります。

60歳になったら、個人型確定拠出年金をもらい、65歳になったら、社長から会長になり役員報酬を大幅に下げ、会社から退職金をもらいます。

そして、70歳になったら、会長をやめ、小規模企業共済をもらいます。

これであれば、退職所得控除額をフルに使うことができます。

普通のサラリーマンであれば、なかなかできないことですが、一人社長であれば、可能です。

会長になる場合は、配偶者や息子を社長にするなどしなくてはいけませんが。

しかし、50歳以下くらいの社長であれば、今の時点でここまで考えなくてもいいでしょう。

10年もあれば、税制は結構変わってしまいます。

この方法で、退職所得控除額を最大にすることができなくなっているかもしれません。

退職金をもらうときのことは、ある程度のイメージは必要ですが、10年以上先の税制はわからないため、5年おきに退職金をもらうときのことをおおまかに見直す程度でいいのではないでしょうか。

55歳を超えている一人社長であれば、今から、退職金をもらうときのことを考えておきましょう。

もらう順番を工夫するだけで、税額が変わってくることがあります。

同じ年に複数の退職金をもらったり、4年以内に他の退職金もらっている場合の退職所得控除額の計算方法は細かく決められていますが、ここでは詳細については触れないこととします。

まとめ

一人社長が、退職金、小規模企業共済、個人型確定拠出年金をもらう場合の退職所得控除額について書いてみました。

小規模企業共済や個人型確定拠出年金は掛金を支払っている間は、節税効果があっていいのですが、もらうときのことも考えておいた方がいいでしょう。

ただし、もらうのが10年以上先だという場合は、細かく見るというよりは、大体こんな感じかとイメージしておけばいいでしょう。

まず、退職金や小規模企業共済の一時金、個人型確定拠出年金の一時金には税金がかからないと思っている人がいたら、それは違います。

そして、これらを同じ年にもらうのと、間隔を5年あけてもらうのとでは、退職所得控除額の計算が変わってくることに注意です。

現在の税制で、個人型確定拠出年金の一時金の場合に退職所得控除額の計算を有利にするには、15年の間隔が必要になりますので、一番先に個人型確定拠出年金の一時金をもらうのが有利です。

退職金が税制上優遇されているのは、退職所得控除額を控除できる点だけではありません。

退職所得控除額を控除した後に1/2される点や、他の所得と合算されずに分離課税される点も優遇されています。

10年20年先も、今のままというわけにはいかないかもしれませんが、退職金が他の所得より税制上優遇されることは、今後も変わらないと思います。

税制上優遇されている退職金を、より有利にもらうためにも、もらうときのことまで考えておくようにしましょう。

【編集後記】

最近、右手の指先がかぶれたり、湿疹ができたりして痒かったり、痛かったりして困っています。

洗剤なのか、庭作業のせいなのか原因がわからないのも嫌なものです。

放っておいてもなかなか良くならないので、このあと薬を買ってこようと思います。