少し前に、こんな記事を書きました。

毎月の試算表を見るポイントと合わせて、決算で動く数字を把握しておくことが重要です。

毎月の試算表作成でやっていることとやっていないことを把握する

毎月の試算表作成は、正確さよりも早さが重要です。

「正確に早く」よりは、「早く正確に」です。

早さを重要視するために、毎月の試算表作成では省略する処理が出てきます。

数字の重要性や、手間のかかる時間を考慮して省略する処理を決めます。

例えば、下記のような処理が、金額や手間を考慮して省略の対象となります。

・在庫の計上

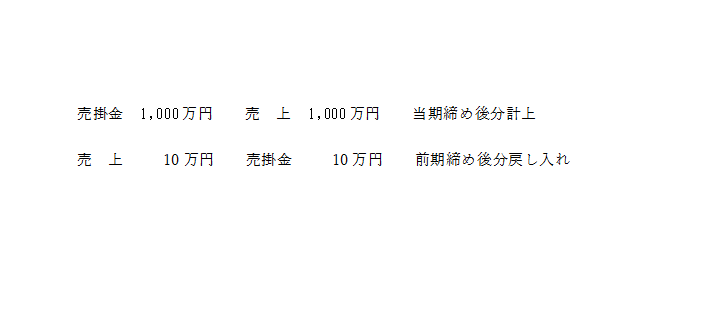

・売上や経費で、末日以外の締め日のものの締め後分の計上

・減価償却費の計上

・売掛金、買掛金、未払金の計上

・税込経理の場合の消費税の計上

・消費税で課税売上割合が低い場合の控除対象外消費税の計上

一つずつ見ていきます。

1.在庫の計上

毎月の在庫の量がそれほど変わらない場合や、在庫を数える手間がかかる場合などは、毎月の在庫の計上をしないことがあります。

毎月の在庫の量がほとんど変わらないのであれば、決算でも数字はそれほど動きません。

しかし、手間がかかるからといって、毎月の在庫を計上していない場合は、決算で数字が大きく動く可能性があります。

また、毎月の在庫を計上していない場合で、前期の在庫が極端に多かった、または極端に少なかった場合も、注意が必要です。

2.売上や経費で、末日以外の締め日のものの締め後分の計上

売上や仕入の締め日が末日であればいいのですが、20日締めの場合などは、毎月の試算表で締め後分を計上することが大変な場合があります。

その場合、締め後分を考慮せずに毎月の試算表を作成します。

決算月の締め日以降に大きな売上や仕入が発生した場合は、数字が大きく動く可能性があります。

また、前期の決算月の締め後分の数字が極端に大きかった、または極端に少なかった場合も同様です。

以前にこんな記事も書いていました。

給与などの経費にも同じことが言えます。

3.減価償却費の計上

減価償却費については、固定資産台帳を見れば年間の数字がわかりますので、基本的には、概算額を毎月計上することをおすすめします。

概算額でも毎月計上しておけば、決算で数字が大きく動くことはなくなります。

手間もそれほどかかりませんので、毎月計上していないという場合は、毎月計上するようにしましょう。

4.売掛金、買掛金、未払金の計上

売掛金、買掛金については、毎月計上している会社のほうが多いと思います。

しかし、小規模の会社や、試算表を3か月に一度、あるいは半年に一度しか作成しないような会社の中には、期中は入金や支払ベースで売上や仕入を計上している会社もあるでしょう。

期中は入金や支払ベースで計上していても、決算のときは、発生ベースで計上する必要があります。

毎月同じような金額の場合は、数字はあまり動きませんが、当期や前期の決算月の数字次第では、数字が大きく動く可能性があります。

このタイプの会社の場合も、出来れば、期中から発生ベースで計上することをおすすめします。

手間はそこまで変わらないと思います。

5.税込経理の場合の消費税の計上

消費税の課税事業者で税込経理をしている場合は、決算で納付する消費税の分、費用が発生して数字が動きます。

税抜経理の場合は、この問題は発生しませんし、基本的には税抜経理をおすすめします。

それでも税込経理にする場合、消費税の概算額を毎月計上するという方法もあります。(手間は少しかかりますが)

税込経理でもいいと思うのは、課税売上割合が低い場合で固定資産の取得がそれなりにある場合でしょうか。

このような場合は、税抜経理だと処理が結構複雑になります。

簡易課税制度を選択しているという理由で税込経理をしている会社もあるかもしれませんが、簡易課税=税込経理にする必要性はあまりないかなぁ、と思います。

6.消費税で課税売上割合が低い場合の控除対象外消費税の計上

消費税で、課税売上割合が低い場合は、決算で控除対象外消費税分の費用が発生します。

会社によっては、かなり大きな数字になりますので、意識する必要があります。

毎月概算額を計上するには、知識や手間のハードルが高めなので、税理士に依頼している場合は、税理士に概算額を聞いてしまうのが早いかなぁ、と思います。

そうでない場合は、毎年同じような額が計上されると見込んでおきましょう。

土地を売却したり、事業内容が変わったりして、課税割合が大きく動いたりする場合は、要注意です。

毎月のやり過ぎは避ける

こうして、毎月やっていないことを把握してみると、「なんだ、毎月やればいいじゃん。」と思うかもしれません。

しかし、毎月の試算表作成では、正確さよりも、早さが重要ということに変わりはありません。

手間や時間がかかる割には、数字に影響がでない部分をどれだけカットするかが重要です。

会社の規模や状況にもよりますが、在庫の計上、締め後分の計上、消費税で課税売上割合が低い場合の控除対象外消費税の計上などは、毎月の試算表作成では、省略したほうがいい場合も多いのではないでしょうか。

逆に、減価償却費の概算額の計上、売掛金、買掛金の計上は、毎月計上したほうがいいです。

買掛金の場合、請求書が届くのが遅いということがありますので、会社で把握している数字で計上しておけば、問題ないでしょう。

未払金は、自分である程度把握しておけば、どちらでもいいでしょう。

まとめ

まずは、現在の状況を把握しましょう。

毎月の試算表作成で、どこまでやっていて、どこをやっていないのか。

やっている処理のうち、手間の割に数字に影響を与えないものについては、省略しましょう。

やっていない処理のうち、比較的手間がかからずにできるものについては、計上するようにしましょう。

このときに、概算額で計上することも検討しましょう。

会社では把握することが難しい項目については、税理士に聞くなどして、把握するようにしましょう。

毎月の試算表を早く正確に作成し、決算で数字がどのように動く可能性があるのかまで、把握できれば、最後に予想外の数字になったり、思いのほか税金が発生するというようなことも避けることができます。

【編集後記】

3月22日で、ブログを始めて1年になります。

その際に、ブログのタイトルの変更を考えています。

先ほど、ひとつ候補を思いついたので、22日の時点までいいと思う気持ちが続いていれば、その名前に変更しようと思います。