年末調整の時期になりました。

そろそろ会社から、年末調整関係の書類のお知らせなどが届いている頃かと思います。

年末調整が終わると、会社から源泉徴収票をもらいます。

源泉徴収票は平成28年分から大幅に変更になっていますので、その見方と翌年の住民税について確認してみます。

源泉徴収票の見方

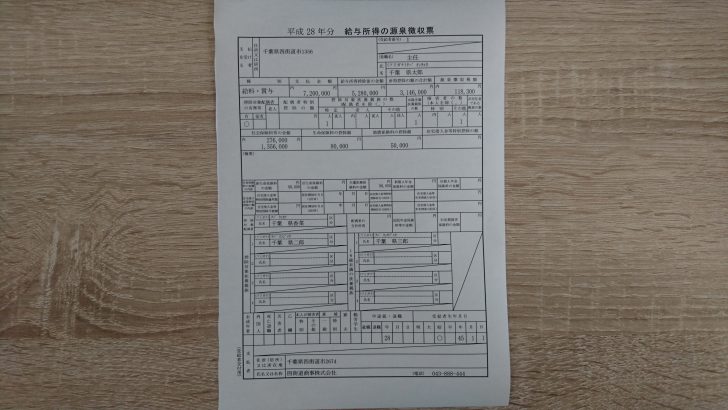

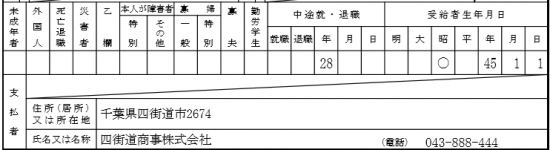

アイキャッチ画像の写真が平成28年分の源泉徴収票です。昨年までのものを見慣れている人にとっては、ずいぶん変わったなと思われるのではないでしょうか。

まずは、形が違います。横長だったものが縦長になり、写真ではわかりづらいですが、大きさも大きくなっています。

しかし、内容は言うほど変わっていません。マイナンバーの欄も斜線が入っていますし。

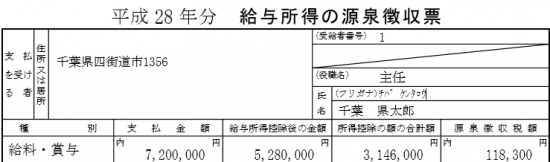

主なものを見ていくと、「支払金額」は、社会保険料や税金の控除前の給与の収入金額、いわゆる給与の額面金額です。

給与の場合は、給与の収入金額に応じた給与所得控除額という経費みたいなものを控除することができます。

「給与所得控除後の金額」というのが、給与の収入金額から給与所得控除額を控除した金額です。この金額が、所得金額です。

収入金額と所得金額については、以下の記事で書いています。

「源泉徴収税額」というのが、年末調整に基づいて1年分の所得税を正しく計算した金額になります。この金額が1年間で納めた所得税の額ということです。

乙欄の人などで、年末調整をしてない人の場合は、会社が1年間に天引きした所得税の合計額が記載されます。

その下は、配偶者や扶養親族の情報、所得控除等について書いてあります。今回の前提は以下の通りです。

配偶者:所得なし

長男 :20歳(大学生)で障害者、所得なし

次男 :16歳未満なので、扶養控除の対象ではない

生命保険料:一般と介護医療の保険料をそれぞれ8万円ずつ支払っている

地震保険料:5万円を支払っている

社会保険料:給与から天引き

個人型確定拠出年金:自分で支払っている

では、一つずつ見ていきます。

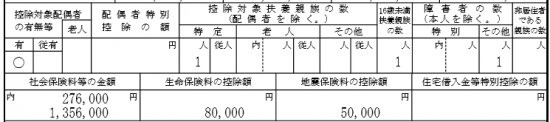

配偶者が所得なしですから、「控除対象配偶者の有無等」の「有」の欄に○がついています。

長男は特定扶養親族ですから、「控除対象扶養親族の数」の「特定」の欄に1と書いてあります。また、長男は一般の障害者に該当しますので、「障害者の数」の「その他」の欄に1と書いてあります。

次男は、「16歳未満扶養親族の数」の欄に1と書いてあります。

その下にいきまして、「社会保険料等の金額」の欄には、給与から天引きされている社会保険料の金額と、個人型確定拠出年金の合計額1,356,000円が記入されています。この内、個人型確定拠出年金の金額は、うち書きで、上段に276,000円と書かれています。

社会保険料の金額を見ると、くらくらする人もいるかもしれませんね。普段意識していない人だとびっくりするくらいの負担ではないでしょうか。

その隣に、「生命保険料の控除額」と「地震保険料の控除額」が書いてあります。支払った金額ではなく、控除額です。

真ん中より下には、控除対象配偶者や、扶養親族の氏名が書いてあります。みなさんに渡される源泉徴収票にはマイナンバーは記載されませんので、斜線が入っています。

さらに下にいくと、本人の情報を記載する欄があります。該当する項目があれば、○がつきます。

一番下には、会社の情報が記載されています。

かなりざっと見てきましたが、源泉徴収票はこんな感じになっています。

翌年の住民税の金額

平成28年分の所得税は、この段階で会社に天引きされていることになります。つまり、もう納付しています。

しかし、住民税は平成28年の所得に対して、平成29年度分として平成29年6月から平成30年の5月にかけて、毎月給与から天引きされます。

では、住民税がいくらになるか見ていきます。翌年の住民税の金額を知りたいといっても、大まかに把握出来ればいいと思いますので、大まかな金額だと思ってください。

所得税と住民税では、所得控除の額が違うものがあります。今回関係あるものでは、生命保険料控除、地震保険料控除、配偶者控除、扶養控除、障害者控除、基礎控除が違います。

生命保険料控除については、上限の金額が所得税の7割なので、簡便的に7割で計算してみましょう。今回の例でいうと、80,000円×0.7=56,000円になり、差額は24,000円です。

地震保険料については、所得税の1/2とします。今回の例では、50,000×1/2=25,000円になり、差額は25,000円です。

人的控除の差額は以下のようになります。

配偶者控除 所得税 38万円 住民税 33万円 差額 5万円

扶養控除(特定扶養親族) 所得税 63万円 住民税 45万円 差額 18万円(一般の扶養親族の場合は、所得税38万円、住民税33万円)

障害者控除 所得税 27万円 住民税 26万円 差額 1万円

基礎控除 所得税 38万円 住民税 33万円 差額 5万円

差額の合計は、24,000+25,000+50,000+180,000+10,000+50,000=339,000円です。

住民税の税率をかけるもととなる金額は、源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を控除して、ここに上記の差額339,000円を加算します。

5,280,000-3,146,000+339,000=2,473,000

住民税の税率は10%ですので、2,473,000×10%=247,300円が住民税の所得割の額となります。

これに均等割の5,000円を加えた252,300円が大まかな住民税の額です。

大まかにと言いながら、面倒な計算になってしまいました。

こういう計算もしたくないという人は、「給与所得控除後の金額」から「所得控除の額の合計額」を控除した金額に10%をかけてください。

配偶者控除や扶養控除がなければ、その金額に1万円を加算してください。あとは、扶養控除や障害者控除などが多ければ、控除額に応じて2万円から5万円を加算してみてください。

千円単位ではなくて、万円単位での把握であれば、このくらいの計算で問題ないでしょう。