NISAが長期つみたてに対応

本日の日経新聞の一面に「NISAに長期積立枠」という記事が載りました。以下、引用します。

政府は利用が伸び悩んでいる少額投資非課税制度(NISA)をテコ入れする。具体的には投資上限を現在の120万円の半分以下にする代わりに売却益や配当に税金がかからない期間を現行の5年から大幅に延ばす新たな枠を設ける方向で調整する。

5年が20年というのはずいぶん長くなるなという印象です。

以前のジュニアNISAにつていの日経の記事では、NISAは一定の成功を収めたと書いてあったのですが、そこまでは普及していないということでしょうか。

ジュニアNISAについて書いた記事はこちら

「ジュニアNISAの口座数が伸びない理由」

NISAとは

3月25日に書いた記事を引用します。

NISAとは、平成26年1月から始まった制度で、株式や投資信託などの配当や譲渡益にかかる所得税や住民税が非課税になる制度です。毎年120万円(平成27年までは100万円)までの新規購入分の配当や譲渡益が最長5年間非課税になります。

3月25日の記事はこちら

「NISAは必ず得するわけではない!」

NISAは、株や投資信託の配当や譲渡益にかかる所得税や住民税が非課税になるというメリットはあるのですが、期間が限定されている等のデメリットもあります。

例えば、投資信託の基準価額が下がって損をしている状態で非課税期間が終了すると、取得価額がその時点の時価に下がってしまうということは大きなデメリットです。

非課税期間が恒久化されれば、この問題は解決しますので、インデックスファンドなどで長期の資産形成をしている人の多くは恒久化して欲しいと思っていると思います。わたしも以前の記事でそう書いています。

「細く長く」は歓迎したい

非課税の期間が恒久化ではないしても、20年になるということは素直に歓迎したいと思います。20年であれば、十分長期投資と言っていいと思いますし、今後、恒久化への改正が今まで以上に期待できると思います。

日経の記事では、年間の上限額が120万円から60万円になるとのことですが、これを何年分できるのかが書いてありません。これが5年分しかできないとしたら、総額で300万円にしかなりません。この点は気になるところです。

更に、現行制度との併用は認めないと書いてあります。すでに利用している人はどうなるのか、このあたりの調整が今後どうなるのか、注目して待ちたいと思います。

NISAや個人型確定拠出年金が改正され普及することによって、今後も長期の資産形成にとっての環境が良くなることが期待できます。

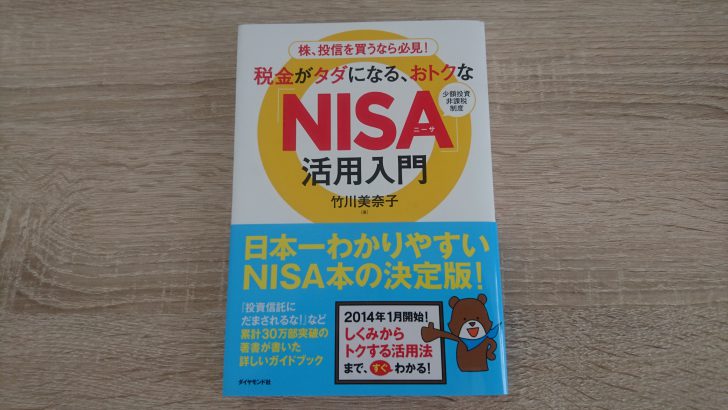

アイキャッチ画像の本は、NISAについて知りたいという人にとっては、おすすめの本です。写真は2013年に発売された古いものになります。2014年に新版が出ていますので、今から読みたいと思う人は新版のほうをお読みください。

NISAについては、毎年のように細かな改正が入っています。書籍で勉強をして、最新の情報などは下記のHPなどで確認するといいと思います。