もう確定申告書の作成も終わったという人が多いと思います。

いい機会ですから、自分がどのくらいの所得税や住民税を負担しているのか確認しておきましょう。

確定申告書を提出する人

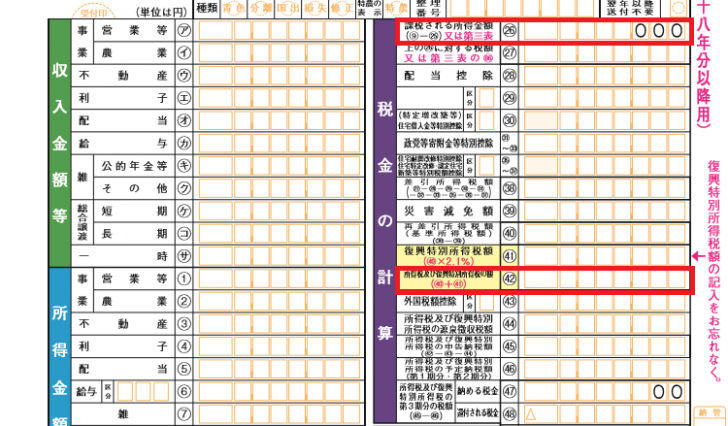

確定申告書Aを提出する人であれば、申告書の一表(一枚目)の36番「所得税及び復興特別所得税の額」が、確定申告書Bを提出する人であれば、申告書の一表の42番「所得税及び復興特別所得税の額」が、一年間に負担する所得税の額です。

住民税については、所得税の確定申告書には数字が載っていません。

正確な計算をしようと思うと複雑な計算をする必要があるので、大まかに把握しましょう。

配偶者控除や扶養控除がない人であれば、申告書の一表の右上の「課税される所得金額」に5万円を加算した金額の10%が大まかな住民税の額になります。

配偶者控除がある場合は、「課税される所得金額」に5万円を加算し、扶養控除がある場合は1人につき5万円を加算してください。

年末調整をした給与所得者で、確定申告をしない人

源泉徴収票の名前の下の「源泉徴収税額」の金額が一年分の所得税の額になります。

住民税については、まずは「給与所得控除後の金額」から「所得控除の額の合計額」を差し引きます。

この金額が確定申告書でいう「課税される所得金額」になります。

あとは、確定申告書を提出している人と同様の方法で住民税の大まかな金額が把握できます。

確定申告書を提出する人も、年末調整のみの人も、ふるさと納税をしている場合は、住民税の額がこの金額よりも少なくなります。

住宅ローン控除や医療費控除で自分が負担している金額以上には戻ってこない

自分が負担している所得税や住民税の額がわかれば、住宅ローン控除や医療費控除で控除される金額の上限も把握できます。

所得税と住民税の合計額が15万円の人であれば、住宅ローン控除も最大で15万円しか控除できません。

住宅ローン控除は10年間で最大で400万円受けられます、というようなことを聞くことがあると思います。

1年間では、最大で40万円です。(認定住宅の場合は50万円)

しかし、もともと所得税と住民税を15万円しか負担していない人であれば、それ以上には控除されません。

住宅を購入するときに400万円もお得なのかと、簡単には思わないようにしましょう。

医療費控除についても、誤解している人が多いです。

パートの人や年金をもらっている人などで、所得税や住民税をほとんど負担していない、または全く負担していない場合は、控除できる税金もほとんどないということになります。

住宅ローン控除にしても、医療費控除にしても、所得税は還付あるいは、納付する所得税が少なくなります。

還付になったとしても、それはお金をもらったわけではありません。

払い過ぎていた所得税が戻ってきただけということも覚えておきましょう。

住民税は、6月以降の住民税が安くなります。

住民税については、後払いであるため、基本的には還付になるということはありません。

まとめ

普段はあまり意識しない人も多いと思いますが、自分が負担している所得税や住民税の額を把握しておきましょう。

どのくらい税金を納めているか把握しておけば、控除を受けられる額も限度額がイメージできます。

所得税や住民税の額を把握したら、国民年金や国民健康保険料などの社会保険料も把握しておくといいでしょう。

【編集後期】

今日は、ブログのネタが全く思いつきませんでした。

朝書こうとしても思いつかないので、午前中は他の仕事をしようとなり、午後から書こうとしても、ネタを思いつかず、他の仕事をしていました。

夜になって、なんとか記事を書きました。