会社設立、法人成り、個人事業と法人の違いなどを話すときに必ず説明するのが社会保険の話です。

社会保険について話すときに、保険料の負担が大きいということはよく聞くと思います。

しかし、将来貰える厚生年金の支給額が増えることについてはあまり耳にしません。

負担は加入の時点から、かつ、確実に発生する

会社を設立したら社会保険(厚生年金と健康保険)に加入することになります。

通常は、個人事業のときよりも社会保険料の負担が増えます。

社会保険料は、サラリーマンの場合は、会社が半分負担してくれます。

それでも、保険料の負担は大きいです。

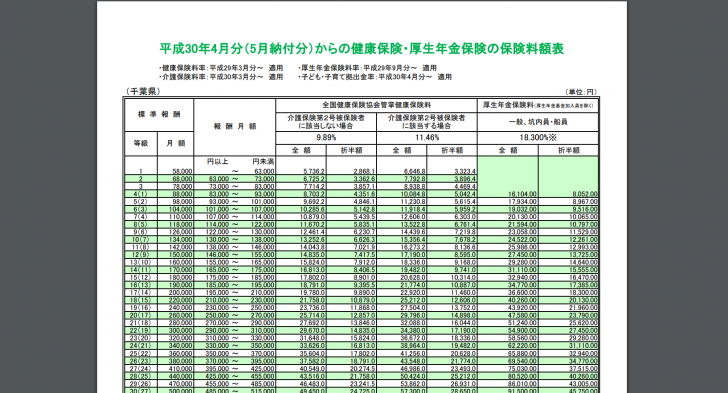

仮に40歳以上で、給料が月50万円の人の場合、社会保険料は月額で74,400円、年額だと892,800円にもなります。

これだけでも負担が大きいと思うかもしれませんが、会社も同じ金額を負担しています。

個人が負担する金額と、会社が負担する金額を合わせると、年額で約180万円にもなります。

小規模企業の経営者の場合、会社負担分と言っても、実質自己負担とほとんど変わりはありません。

1人の会社であれば、なおさらです。

ということは、会社を設立して自分の給料を月50万円にすると、会社負担分と個人負担分で、年に180万円もの社会保険料を支払うということです。

会社であれば、社会保険に加入することが法律で決まっていますので、これは確実に発生する負担なのです。

もちろん、個人負担分は個人の所得税を計算するうえで保険料を全額所得控除できます(保険料×税率分の所得税が安くなる)。

会社負担分は、保険料が経費になり、保険料×法人税率(25%程度)分、法人税等が安くなります。

これらの分を考慮しても社会保険料の負担は大きいので、この話をしない訳にはいかないのです。

厚生年金に加入すれば、将来の年金支給額が増える

国民年金の場合と比較すると、厚生年金に加入すれば、将来の支給額が増えます。

しかし、社会保険に加入すると負担が増えるということはよく聞くのに、厚生年金に加入すると、将来の支給額が増えるということはあまり強調されることはありません。

わたしが、会社設立や法人成りの説明をするときにも、将来の支給額が増えることはサラリとしか言いません。

なぜかと言うと、負担が増えるのは確実、かつ、現在からすぐに発生するのに対し、支給額が増えるのは随分と先のことであり、金額もわからないからです。

現在の厚生年金は65歳から支給が開始されます。

しかし、現在40代以下の人が厚生年金をもらうときは、支給開始年齢が上がっているのではないかと思っています。

少なくとも70歳にはなっているのではないかと思いますし、もしかしたら75歳になっているかもしれません。

さらに、支給額も現在の水準よりも少なくなっているかもしれません。

そういった不確かなことを現時点で話すことが難しいと思っているので、サラリと言うだけにしています。

確かに、厚生年金に加入すれば、将来もらえる年金の支給額は増えるでしょう。

しかし、いつからいくらもらえるかわからないのに、その部分を強調できないと思っています。

まとめ

社会保険は負担が大きいということだけが強調されて、将来の支給額が増えることはあまり話されない理由について書いてみました。

人間だれしも、今すぐに、かつ確実に増える負担は気になりますが、将来の不確かな情報についてはそれほど気にもしません。

ですから、説明も簡単にされるし、聞いた方もあまり頭に残らないでしょう。

いつから、そしていくらもらえるかわからない厚生年金よりも、小規模企業共済やiDeCo(個人型確定拠出年金)を利用して自分で老後のためのお金を準備するのも有効な手段です。

不確かではありますが、国民年金のみの場合に比べて、将来貰える金額が増えることは間違いないでしょう。

社会保険を毛嫌いするのではなく、メリット、デメリットをしっかりと把握して検討するようにしましょう。

【編集後記】

夏の高校野球で、東千葉代表の木更津総合が順調に勝ち進んでいます。

千葉県代表は1975年以来、全国優勝していません。

1975年ですから、わたしは生まれてはいますが記憶にはありません。

大阪桐蔭が強いのですが、ひょっとしたら優勝いけるのではと、ひそかに期待しています。