前回に引き続き、税務調査のポイント第2回になります。

今回は、売上と売上原価のポイントについて書いてみます。

最初にみるのは、売上

税務調査の初日の最初に、会社の概要を聞かれることは前回書きました。

概要の話が終わったら、まずは売上を見られます。

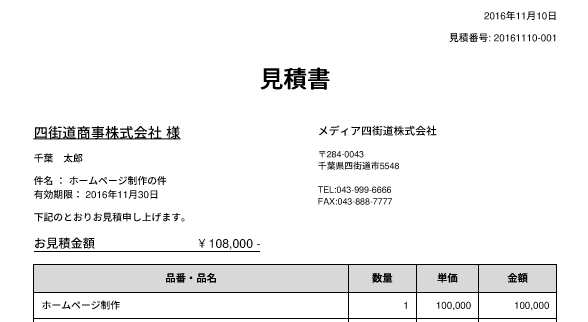

請求書だけではなく、見積書や注文書も見られる

売上は金額が大きく、また売上の計上が漏れていれば、その時点で追徴がほぼ発生してしまうので、税務署としては最初に見てきます。

総勘定元帳、請求書、領収書(こちらが発行したもの)、注文書、見積書、売上が入金される通帳などを見られます。

税理士と契約している場合は、請求書と総勘定元帳は税理士がチェックをしていることが多いと思います。税務署もそれはわかっていて、そこはある程度合っているという前提で見てきます。

しかし、税務署は、請求書だけではなく注文書や見積書も調べます。より取引の元となる資料を調べるのです。税理士も、請求書はチェックしていても、注文書や見積書まではチェックしていない場合があります。

注文書や見積書があるのに、請求書がないものがあれば、突っ込んで聞いてきます。

もちろん、見積書を作成したけれど、受注につながらないことはありますから、事実がそうであれば問題ありません。見積書と請求書の金額が違う場合も、きちんと説明しましょう。

見積書で注文に繋がらなかった場合は、面倒でもその旨を見積書に書いておくといいです。

経営者が少しくらい売上を抜いてもわからないだろうと思っていると、こういうところで躓きます。

請求書を抜いて、現金でもらうか、別の通帳に入金してもらえばわからないだろうなどと考えるのは絶対にやめましょう。

決算月と翌期の最初の月の売上を重点的にみる

決算月と、翌期の最初の月の売上をとにかく見ます。

これは、当期の売上が翌期に計上されていないか調べるのです。

例えば3月決算の会社で、3月に商品を引き渡した売上があるにもかかわらず、翌期の4月に売上が計上されていたとします。この場合は、3月の売上として修正が必要になります。

これを、「期ずれ」と言いますが、この「期ずれ」は嫌というほど見てきます。

「当期の売上でも、翌期の売上でも、売上に計上されていればいいじゃないか」と思うかもしれませんが、そうはいきません。

税務調査は、3期分を見ることが多いです。これが、2期前の3月の売上が前期に計上されていた場合は、あまり大きな問題にならないこともあります。

2期前の利益が増えて、その分、前期の利益が減るので相殺されるからです。

しかし、前期の3月の売上が計上されていなかった場合は、ほぼ修正が発生してしまいます。進行期に計上するからいいでしょう、とはならないのです。

売上を全部計上するのはもちろん、計上する時期も大事だということを覚えておきましょう。

特に、決算月の売上の計上もれがないようにしましょう。

仕入も売上と同じように見られる

仕入も売上と同じく、金額が大きいのでよく見られます。

仕入のポイントも売上とほとんど変わりません。

例えば、3月決算の会社で翌期の4月に納品された商品の仕入れを、当期の3月に計上していれば修正が発生します。

売上と同じく、期ずれに注意です。

売上と仕入の対応を見られる

売上と仕入の対応に注意しましょう。

当期に仕入れた商品がすべて当期の経費になるのではありません。

3月決算の会社で、3月に大量に仕入れをして「経費がいっぱい増えて良かった」とはなりません。

その商品を4月以降に販売するのであれば、棚卸資産として計上し、当期の経費からは外れてしまうのです。

だから、税務署は、3月、4月の請求書の明細まで確認します。3月の仕入れの請求書の明細を見て、この商品に対応する売上の請求書を確認するのです。

3月に売上が計上されていればいいのですが、4月の売上の請求書に計上されていれば、修正が発生します。もちろんその分が、棚卸資産として計上されていれば、大丈夫です。

3月中に仕入れたもので、3月中に売上げていれば当期に経費、4月に売上げたのなら、棚卸資産として計上して翌期以降の経費になります。

棚卸資産も重要

仕入と関係がありますが、棚卸資産も重要です。

棚卸資産に計上された金額は、当期の経費からは除外されます。ということは、棚卸資産が過少になっていると、経費の過大計上になってしまいます。

だから、税務署は棚卸資産の計上もれがないかを調べるのです。

注意点としては、3月に仕入れが計上されているが、商品がまだ自社に届いていない、あるいは取引先の倉庫に保管している場合などです。

自社に商品がないと、棚卸資産の計上もれが起こりやすくなりますので注意しましょう。

まとめ

税務調査のポイントで、売上と売上原価について見てきました。

売上の計上もれは、税務調査の一番基本的な部分になります。当たり前のことですが、売上がすべて計上されいることが大事です。翌期に計上されているというのは言い訳になりません。

次は、売上と仕入の対応です。特に決算月の売上と仕入の対応はよく確認しましょう。

そして、在庫の計上もれにも注意しましょう。

税務調査によっては、ほとんど売上と売上原価しか見ないというようなときもあります。そのくらい、売上と売上原価は大事です。

次回は税務調査のポイント3回目として、人件費と外注費について書きたいと思います。

【編集後記】

アメリカの大統領選挙は、トランプさんが勝利しました。

これを受けて、日本の株価は、昨日今日で乱高下をしています。

トランプ政権がどうなるのか、想像がつきません。