会社員から独立をして気になるのがお金のことです。

会社員時代よりも稼ぐことができているのかどうか、気になる人も多いでしょう。

お金だけが目的ではありませんが、お金のことは誰でも気になります。

そこで今回は、会社員時代の給料と、独立後の所得を比較するポイントを書いてみます。

前提条件は、40代男性、配偶者あり、子供なし、配偶者は働いていて配偶者控除の適用はなしということにします。

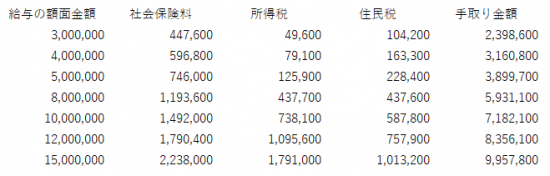

会社員時代の手取り

会社員については、手取り金額を比較対象とします。

会社員についての手取りとは、給与の額面金額から社会保険料、所得税、住民税を控除した金額のことです。

先ほどの前提条件での手取り金額の目安は、給与の額面金額に応じて、おおむね次のようになります。

※この表はあくまでも目安の金額です。手取り金額は家族構成や年齢、その他の事情により異なります。

会社員時代の稼ぎと独立後の稼ぎを比較するうえで、会社員については手取り金額で比較するのが妥当かなと思います。

額面金額が300万円の場合は、手取り金額が額面の4/5になり、額面金額が1,500万円の場合は、手取り金額が2/3になります。

額面金額が増えれば増えるほど手取り金額の割合は減少します。

割合は減少しますが、当然のように手取り金額自体は増加します。

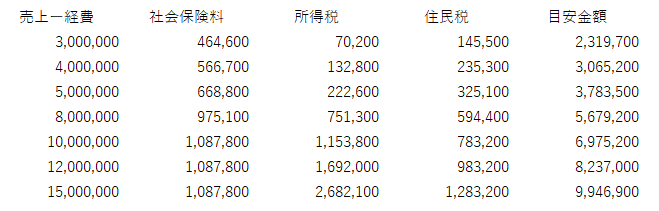

独立後の所得

会社員時代の手取り金額と比較する独立後の所得を見ていきます。

まず、事業所得の金額があります。

事業所得の金額は、売上から経費を引いた金額です。

青色申告で要件を満たしていれば、ここから65万円を控除することができます。

ここでは、青色申告で65万円を控除する前提とします。

先ほどの会社員の手取り金額では、社会保険料、所得税、住民税が控除されていますので、独立後のこれらの金額をもとめます。

これらを控除した金額が、会社員の手取り金額と比較する一つの目安の金額になります。

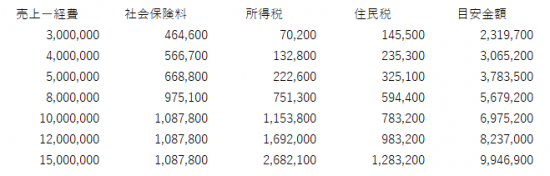

売上から経費を引いた金額に応じた目安の金額は次のようになります。

「売上ー経費」の金額は、青色申告特別控除の65万円を控除する前の金額です。

先ほどの会社員と比較してください。

手取り金額と同じ目安金額にしようと思ったら、給与の額面金額よりも、独立後の「売上ー経費」の金額を数十万円多くする必要があります。

これだけ見ると、独立後は会社員時代より不利なのかなと思うかもしれません。

独立後のお金を見るうえで考慮する事情

独立後は、事業とプライベートの共通の経費があります。

共通の経費は事業をしていなくてもかかる経費が多いです。

例えば、自宅兼事務所の家賃、携帯料金、水道光熱費、インターネット料金などがあります。

具体的に見ていくと、住むための部屋を月額10万円で借りていたとします。

独立をしたら、一部屋を仕事部屋として、3万円を経費とします。

この場合、会社員であれば、手取り金額から10万円を支払います。

しかし、独立後は、3万円分は経費にしていますから、目安金額から支払う家賃は7万円と考えることができます。

同じようなことが携帯料金や水道光熱費、インターネット料金にも言えるのです。

プライベートでも車を使う場合は影響は大きいです。

会社員が300万円の車を買うとしたら、手取り金額から300万円を支払います。

独立後で仕事とプライベートで半々で使う車を300万円で購入する場合は、150万円が経費になり、目安金額から支払う分は150万円になります。

これらのことを考慮すると、年数十万円から、多い場合だと100万円以上も独立後の方が有利になります。

福利厚生や老後のお金

福利厚生や老後のお金については、一般的に会社員の方が有利なことが多いです。

独立後は自分に対して福利厚生という概念がありませんし、独立後は国民年金になり、会社員に比べてもらえる年金も少ないです。

ただし、年金については、小規模企業共済やiDeCo(個人型確定拠出年金)を利用することで節税をしながらお金を貯めることができます。

自分でお金を貯めなくてはいけないのですが、節税効果は大きいので、独立後にはぜひ利用したい制度です。

まとめ

会社員時代と独立後のお金を比較してみました。

単純に比較するのであれば、会社員時代の手取り金額と、独立後の目安金額を比較するとわかりやすいのではないでしょうか。

上の表からもわかる通り、会社員時代の額面金額よりも、独立後の売上から経費を引いた金額が10万円から20万円程度多ければ、ちょうど同じくらい稼いでいると言えます。

しかし、会社員時代と独立後ではお金の流れが変わります。

人によっては、事業とプライベートの両方にかかるお金が多額になります。

そういった場合は、独立後の方がお金的には有利に働きます。

ただし、会社員時代は福利厚生や退職金、年金などが有利なことが多いです。

これに対しては、独立後の人は、小規模企業共やiDeCoを利用して対策を取りましょう。

会社員時代と独立後では、一概にお金だけでいい悪いが決まるわけではありません。

一つの目安として、考えて頂ければいいのかなと思います。

【編集後記】

昨日は、映画「祈りの幕が下りる時」を観ました。

原作を読んでいたのですが、程よく忘れていて、楽しむことができました。

原作を読む時期と映画を観る時期は少し間が空いていた方が楽しめるかもしれないですね。