会社員は社会保険(厚生年金と健康保険)に加入し、個人事業主は国民年金と国民健康保険に加入します。

健康保険と国民健康保険は名前が似ているので紛らわしいですが、社会保険の話をするときは別物だということをしっかりと認識しておきましょう。

会社員は会社に属しているので、社会保険で健康保険、個人事業主は国に属しているので国民健康保険と覚えておけば覚えやすいでしょうか。

今回はこれらの保険料の違いについて書いてみます。

保険料の決まり方

社会保険

会社員が加入している社会保険は、給与と通勤交通費の額によって決まります。

給与の額に応じて等級が決まっていて、その等級に応じて保険料が決まっています。

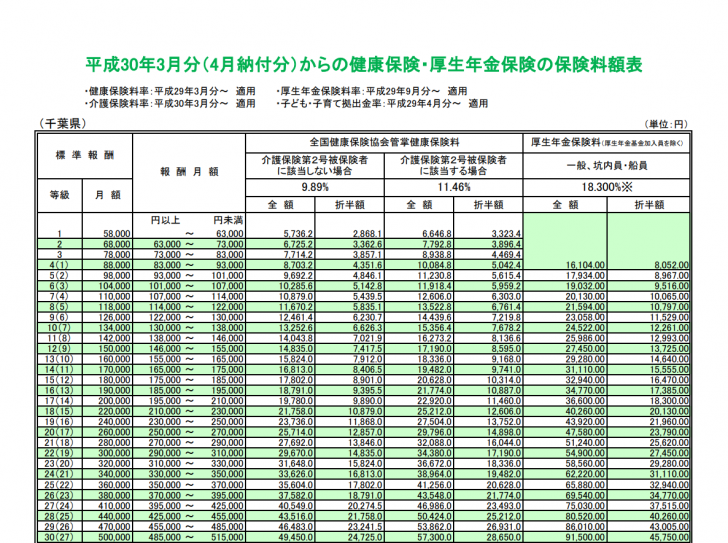

例えば、給与と通勤交通費を合わせた額が30万円の場合の自己負担の厚生年金保険料は27,450円で、健康保険料(40歳以上の場合)は17,190円となります。

厚生年金の保険料率は18.3%、健康保険の保険料率は千葉県の場合11.46%(40歳未満の人は9.89%)となっています。

しかし、給与の額にこれらの料率をかけて保険料を求めるのではなく、あくまでも先ほど書いたように等級によって保険料が決まります。

料率は一つの目安と言っていいでしょう。

ですから、給与明細を見て給与と通勤交通費の合計額に料率をかけた金額と天引きされている保険とは多少のずれがあるはずです。

さらに、先ほどの料率は会社負担と自己負担を合わせた率ですので、自分が負担する保険料率は、その半分になります。

会社が半分保険料を負担しているというのも、社会保険料のポイントです。

国民年金と国民健康保険

平成30年度の国民年金保険料は月額16,340円です。

厚生年金保険料が給与の額に応じて変わるのに対して、国民年金保険料はみんな同じ額です。

厚生年金は保険料に応じて将来もらえる額も変わりますが、国民年金保険料は将来もらえる額がみんな同じです。

国民年金は厚生年金に比べて保険料が安い代わりに将来もらえる額も少ないので、個人事業主はその分老後の生活費の負担が大きくなります。

ですから、個人事業主は小規模企業共済や個人型確定拠出年金などを使って税制上の優遇を受けながら老後のための生活費を貯めた方がいいのです。

ちなみに国民年金保険料は2年前納することにより、保険料がかなり割引になりますので資金繰りが許すのであれば、2年前納をおすすめします。

また、クレジットカードで支払うこともできるので、クレジットカードのポイントを貯めている人はクレジットカードで支払うこともおすすめです。

国民年金保険料が定額なのに対して、国民健康保険料は所得に応じて保険料が変わります。

国民健康保険料には、世帯に対して、あるいは被保険者に対してかかる分の保険料と、所得に対してかかる保険料があります。

国民健康保険料は、市町村によって計算方法が変わりますが、所得に対してかかる部分の料率が10%を超えているので負担もそれなりに大きくなります。

社会保険料と国民年金保険料、国民健康保険料の違い

扶養している人がいる場合

健康保険にはあって、国民健康保険にはないのが扶養という概念です。

例えば、健康保険の場合、夫が会社で健康保険に入っていると、妻や子供を扶養に入れることができます(扶養に入るには収入制限があります)。

しかし、国民健康保険には扶養という概念がないので、妻にも子供にも保険料がかかります。

妻や子供に所得がない場合でも、定額の保険料がかかります。

国民健康保険料は世帯で上限額が決まっている

国民健康保険料は世帯に対してかかります。

保険料の上限額も世帯で決まっています。

社会保険の健康保険料は人について上限が決まっています。

共働きの家庭の場合を考えます。

夫と妻の両方がそれぞれ健康保険に加入している場合は、夫と妻それぞれに健康保険料がかかり、それぞれ別に上限額が定められています(保険料が二人分かかるイメージ)。

夫と妻の両方が個人事業主で国民健康保険に加入している場合は、夫と妻の所得に対して国民健康保険料がかかりますが、上限は世帯で決まっています(イメージとしては1.5人分の保険料か)。

夫婦二人とも、それなりの収入がある場合は、世帯で上限が決まっている国民健康保険の方が負担が少ないと言えます。

例えば、夫1人の所得で国民健康保険料の上限に達している場合に、妻の所得がいくらあっても世帯の国民健康保険料はそれ以上あがりません。

他に所得がある場合

メインの収入の他にも収入がある場合も保険料は大きく違います。

社会保険の健康保険の場合は、給与の他に所得があっても保険料は変わりません。

会社員が副業をしていくら稼いでも、保険料は変わらないのです。

中には、会社の給料よりも副業の稼ぎの方が多い人もいるかもしれませんが、そういった人は保険料という点から見ると、かなりお得になります。

対して、個人事業主の場合、事業所得の他に、雑所得や一時所得、不動産の譲渡益があると、これらの所得に対しても、国民健康保険料がかかります。

たまたま相続した土地を譲渡して売却益が出た場合、ビットコインで多額の利益が出た場合などは会社員と個人事業主では、保険料の違いが大きくなります。

また、個人事業主の場合は、上場株式の譲渡益や上場株式の配当所得を申告するときも、国民健康保険料に影響を与える場合があります。

複数の証券会社間で損益を通算したいとか、配当控除を受けたいといった場合、国民健康保険料の上昇分も含めて、申告をした方が得かどうかを判断する必要があります。

上場株式の配当については、所得税と住民税で違う課税方式を選択することで、国民健康保険料に影響を与えなくすることもできます。

まとめ

会社員と個人事業主の社会保険料の違いについて書いてみました。

会社員と個人事業主では、社会保険料について随分と違うということがわかっていただけたのではないでしょうか。

それぞれに有利不利がありますので、自分が負担している保険料がどのように決まっているのかを確認して、自分にとって有利になるようにしましょう。

自分では選べなかったり、どうしようもないことも多いのですが、自分で有利な方法を選択できるのであれば、有利な方法を選択しましょう。

また、知らないことによって不利な方法を選んでしまっている場合もあるので、自分で確認するようにしましょう。

法人成りを考えている場合や、妻の働き方を考えている場合、株式や配当について申告をするかどうかを考えている場合などは、特に注意しましょう。

【編集後記】

先日クレジットカードでアマゾンの名前で980円の請求がありました。

まったく身に覚えがなく、不正利用でもされたのかと思ってしまいましたが、ネットで、「アマゾン 980円」で検索をしたところ、原因がわかりました。

全く身に覚えがないと書きましたが、自分で申し込んだkindleunlimitedの料金でした。

30日間無料だったので試してみようと登録をしたところ、全く利用せず、その存在自体を完全に忘れていました。

わたしには合わないみたいなので、解約することにします。