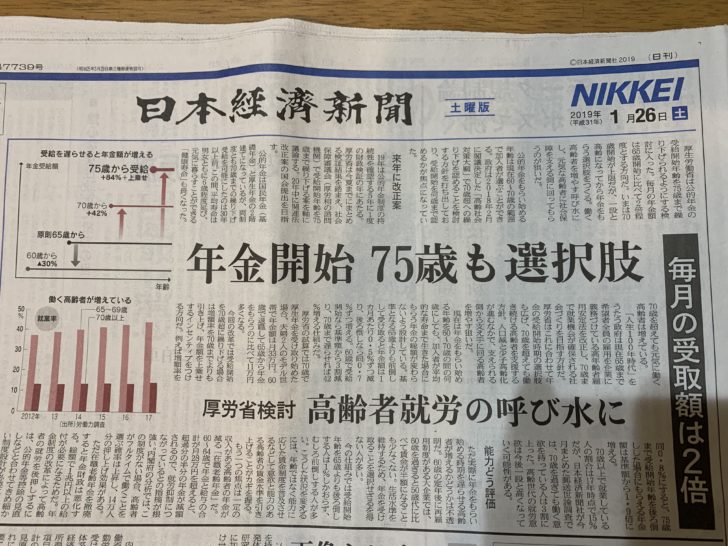

1月26日の日経新聞に、公的年金の受給開始年齢を75歳まで繰り下げられるようにする検討に入ったという記事がありました。

これは選択肢が増えるということで良いことだと思います。

長生きするリスクへの備えの本命は公的年金の繰り下げ受給

人生100年時代と言われることが多くなりました。

100年時代ということは、老後の生活費が多くかかるということですから、老後のお金について真剣に考える必要があります。

このブログでも長生きするリスクについて何回か書いてきました。

ここでいうリスクとは、お金のことを言っています。

長生きすれば、それだけ老後の生活費がかかるということです。

しかし、何歳まで生きるかはわからないので、老後の生活費がいくら必要かはわかりません。

結局は、お金がいくらあっても不安ということになります。

その不安を和らげるための一番効果的な方法が公的年金の繰り下げ受給と言っていいでしょう。

生きている限りもらえる公的年金は長生きの備えに適しています。

働けるうちは働く、あるいは先に貯金を取り崩して生活をし、公的年金はできるだけ繰り下げ受給をする。

75歳まで繰り下げ受給をすることで、その年にもらえる年金の額が倍くらいになります。

例えば、国民年金の人の場合、満額でも65歳から年78万円程度しかもらえません。

これを75歳まで繰り下げ受給をすることで、年156万円程度もらえるうようになるというのです。

75歳まで働けるかどうかはわかりませんが、75歳まで働くことができれば、もらえる年金が倍になるというのは、長生きするリスクへの備えとして大きな効果があるのは間違いないでしょう。

国民年金のみの人で、年78万円では生活できないという人でも、年156万円あれば、なんとか生活できるという人も多いのではないでしょうか。

しかも、生きているかぎりもらえるのです。

早く死んだら損ということはあまり考えなくてもいいのではないか

繰り下げ受給の話をすると、必ず、早く死んだら損という意見が出てきます。

本当にそうでしょうか。

先ほども書いたように、人間はいつ死ぬかわかりません。

お金をあの世に持っていくこともできません。

死んだら終わりですから、死んだら損ということも考えなくていいのではないかと思っています。

もちろん、生活費をギリギリまで削って繰り下げ受給をするとそういった考えが出てくるかもしれません。

しかし、あくまでも働いたり、適度な節約をして繰り下げ受給をすることを勧めていますので、ちょっと意味合いが変わってしまいます。

自分で納得のできる生活をしながら、繰り下げ受給をすることが大切です。

貯金であれば、お金は遺族に残りますが、公的年金の場合は、死んだら遺族にお金が残りません(ここでは遺族年金は考えないこととします)。

ただし、長生きすれば、それだけお金がかかります。

通常は年金をもらいつつ、貯金も取り崩しながら生活をします。

ということは、長生きすればお金の残高は減少していきます。

長生きすれば、遺族に残るお金も減るということです。

こう考えると、繰り下げ受給をして早く死んだら損という考えもしなくていいのではないでしょうか。

長生きしてお金を使い果たしてしまう可能性も考えた方が良いと思います。

そもそも、年金は損得で考えるものではありません。

加入は義務ですし、税金も投入されています。

繰り下げ受給はあくまでも、本人の選択

この話をすると、どうしても一律に受給開始年齢が繰り下げられると誤解される人が出てきます。

あくまでも、繰り下げ受給は本人の選択だという点は間違えないでください。

人によって何歳まで働けるかは違います。

65歳でもう働けないという人もいますし、75歳まで働けるという人もいるでしょう。

あるいは病気などで長生きすることが難しいという人もいるでしょう。

そういった人は繰上受給をすればいいと思います。

自分で選択できることがメリットです。

まとめ

公的年金の受給開始を75歳まで引き下げることができるようになるのは賛成です。

働けるうちは働いて、働けなくなったら年金をもらうという選択肢は悪くないです。

しかも、その結果もらえる年金の額が増えるのですから、利用しない手はないと思います。

もちろん、年金をもらうまでの期間を犠牲にすることはなく、可能な範囲内で繰り下げることが大切です。

国民年金基金や、トンチン年金など長生きするリスクに対する備えは色々ありますが、本命は公的年金の繰り下げ受給だと思います。

【編集後記】

ブログの更新が遅い時間になってしまいました。

このあとは、サッカーのイラン戦に集中します。