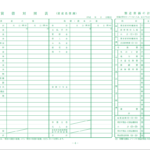

給与明細には、色々な数字が書いてあります。ひとつひとつ見ていきましょう。

給与の支給項目欄

給与明細は、大きく分けると支給項目欄と控除項目欄に分かれています。

さらに支給項目欄は所得税の課税対象となる課税支給項目と所得税の課税対象とならない非課税支給項目とに分かれます。

課税支給項目には、基本給や残業手当、住宅手当、家族手当、資格手当などがあります。これらの合計を課税支給総額といいます。ここでいう課税とは、所得税が課税の対象となるという意味です。一般的にこの課税支給総額を給与収入と言ったり、額面金額と言ったりします。税込みの給与ということもあります。いろいろな言い方があって紛らわしいですね。

給与所得控除額を控除したあとの金額である給与所得の金額とは違うということだけは覚えておきましょう。

この課税支給総額は源泉徴収票では、支払金額欄に記入されています。源泉徴収票では1月から12月までの1年間の合計金額が書いてあります。(賞与も含みます。)

ちなみに支給日ベースで考えますので、1月から12月までの間に支給を受けた金額になります。末日の翌月15日払いのように給与の締日と支払日の月がずれる場合は、1か月分ずつずれますので知っておいたほうがいいと思います。

非課税支給項目は、通勤交通費が該当します。通勤交通費は非課税限度額が決まっていて、その範囲内であれば所得税の課税の対象にならないのです。非課税限度額以上に支給されている場合は、課税支給総額に含まれることになり、所得税の課税の対象となります。

非課税限度額を超えて通勤交通費を支給していることは少ないと思います。

給与の控除項目欄

控除項目欄は大きく分けると、社会保険料の控除と税金その他の控除の2つに分けられます。

社会保険料は、健康保険料、介護保険料、厚生年金保険料、雇用保険料などがあります。普段は給与明細をほとんど見ないという人は、この社会保険料の欄を見てみてください。社会保険料の負担の大きさに驚くと思いますので、どのくらい差し引かれているか知っておいたほうがいいでしょう。

給与の額面金額と通勤交通費を合わせた金額の15%程度の負担となっています。通勤交通費は所得税では限度額内であれば非課税ですが、社会保険料はかかります。通勤交通費の高い人は、その分社会保険料が高くなっていることがあるので、そのことは知っておきましょう。

税金の控除としては、所得税と住民税があります。

所得税は、その月の給与に応じた所得税額を差し引きます。年末に年末調整を行い、1年分が精算されます。年末調整で還付になることが多いので、年末調整は年末にもらえるお小遣いと思っている人もいるかもしれませんが、多く差し引かれた所得税を戻してもらっているのです。

住民税は、前年の所得に基づいて計算され、6月から翌年5月にかけて毎月年税額の約1/12の額が差し引かれます。

その他の控除としては、個人や会社の事情によって何かの従業員負担分とか、そういったものが控除されたりします。もちろん、その他の控除項目が特になければ、差し引かれることもありません。

給与の差引支給額

給与の支給総額から控除項目の合計を差し引いた金額が、差引支給額になります。この金額が給与として振り込まれる金額になります。

一般的に手取り給与と言われるものは、課税支給総額から社会保険料や税金を控除したものをいいます。通勤交通費や立替経費などがある場合は、差引支給額と手取給与とは異なることになります。

手取り給与とは自由に使える金額というイメージですから、通勤交通費や立替え経費は手取り給与とは分けて考えたほうがいいでしょう。

給与明細の内容を確認することで、給与収入がいくらあって、社会保険料や税金としていくら差し引かれて(負担して)いるかがわかり、そして自分が使える金額がいくらなのかがわかるようになるのです。

給与所得者の税金の計算についてはこちらの記事をどうぞ

「給与収入の場合の所得税の計算」

「給与収入の場合の住民税の計算」