配偶者や子供、両親を誰が扶養しているのか?

一般的には、夫が扶養していると考える人が多いかもしれません。

しかし、所得税では夫が、配偶者控除や扶養控除を受けなければいけないということはありません。

年ごとに扶養が異なっていても大丈夫です。

税金を一番少なくすることを目的とするならば、誰の扶養にするのが一番有利なのか判断するようにしましょう。

配偶者控除、扶養控除とは

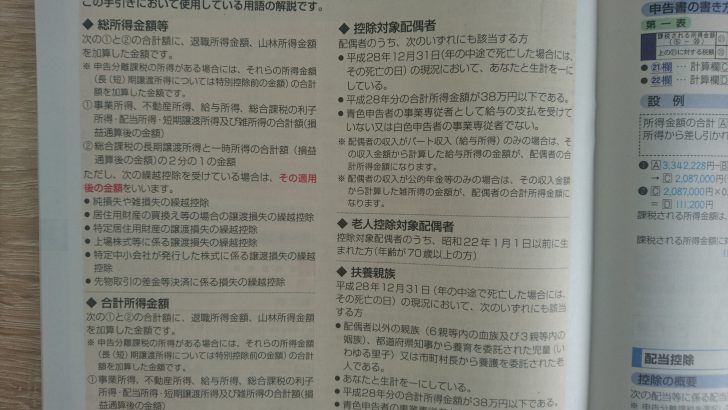

所得税における配偶者控除、扶養控除とは、所得が一定金額以下の配偶者やその他の親族を扶養している場合には、一定の金額の所得控除を受けられるというものです。

この扶養控除の対象となる親族のことを控除対象配偶者や、控除対象扶養親族と言います。

控除対象扶養親族とは、納税者本人と生計を一にしている親族で、その年の合計所得金額が38万円以下である人のことをいいます。

専従者の場合は、控除対象配偶者や控除対象扶養親族にはなりません。

合計所得金額38万円以下というのは、給与収入のみの場合は、給与の収入金額が年103万円以下のときが該当します。(給与の場合は、最低でも給与所得控除額65万円が控除されるため)

配偶者控除や扶養控除の額は、扶養親族の年齢や、同居しているかどうかにより異なります。

一般の控除対象配偶者 38万円

老人控除対象配偶者(年齢が70歳以上) 48万円

一般の控除対象扶養親族(年齢が16歳以上) 38万円

特定扶養親族(年齢が19歳以上23歳未満) 63万円

老人扶養親族(年齢が70歳以上) 48万円

老人扶養親族で同居をしている場合 58万円

年齢が15歳以下の扶養親族は、扶養控除の対象にはなりません。

配偶者控除や扶養控除を、夫以外の人が受けた方が税金が安くなる例

夫以外の人が扶養した方が税金が安くなる例をいくつか紹介します。

1.16歳以上の子を扶養していて、妻の方が税率が高い場合

夫婦2人と、16歳以上の子の3人で暮らしていて、夫よりも妻の方が所得税の税率が高い場合は、妻が子の分の扶養控除を受けた方が、世帯での税金が安くなります。

所得税は、超過累進税率といって所得が高ければ高いほど税率が高くなります。

ですから、妻の方が税率が高い場合は、子を妻の扶養にすることにより、世帯全体の税金が安くなります。

例年は夫のほうが税率が高いが、たまたま、夫が病気やケガで収入が少なかった年だけ妻の扶養にすることもできますので、覚えておきましょう。

もちろん、病気やケガで夫の所得が、年38万円以下であれば、妻は夫について、配偶者控除を受けることができます。

2.本人が個人事業主で、専従者の方が税率が高い場合

個人事業主で、開業年などは赤字になることもあります。

開業年でなくても、なんらかの理由で赤字になることもあるでしょう。

そのようなときに、妻に専従者給与を支払っている場合は、妻が夫について配偶者控除を受けることができます。

この場合、妻は専従者ですから、夫は妻について配偶者控除を受けることができません。

夫の所得が扶養控除の対象になる年に限って、妻は夫について配偶者控除を受けることができるのです。

もちろん、親に専従者給与を支払っていれば、親が、個人事業主である子について扶養控除を受けることもできます。

妻や同居をしている親が専従者でなく、他で働いていて収入がある場合も同様です。

こういうときは、扶養控除の対象にならない

扶養控除の対象になるのは、その年の合計所得金額が38万円以下の場合です。

以下のような場合は、対象になりません。

1.住宅ローン控除で所得税が0になる年

夫が、住宅ローン控除を受けて所得税が0円になる場合があります。

夫の所得税が0なのだから、妻が夫について配偶者控除を受けられるのではないかと思うかもしれません。

しかし、配偶者控除の対象は、合計所得金額が38万円以下かどうかで判断します。

住宅ローン控除は、合計所得金額を求めた後で計算します。

ですから、合計所得金額が38万円超であれば、住宅ローン控除で所得税が0になったからといって、妻の配偶者控除の対象となるわけではありません。

2.前年からの繰越損失がある場合

青色申告者が、赤字を出した場合は、その損失を翌年に繰り越すことができます。

例えば、前年の事業所得が500万円のマイナスで、今年の事業所得が530万円のプラスだったとします。

前年のマイナスを控除すると、所得は30万円になり、38万円以下なので、妻が夫について配偶者控除を受けることができるのではないかと思いがちです。

しかし、合計所得金額というのは、損失の繰越控除前の金額をいいます。

ですから、この場合は、530万円が合計所得金額になりますので、妻は夫について配偶者控除を受けることはできません。

仮に、その年の事業所得がマイナス300万円で、不動産所得が320万円の場合は、合わせて20万円が合計所得金額になります。

この場合は、妻は夫について、配偶者控除を受けることができます。

同じ年の事業所得や不動産所得のマイナスを他の所得と相殺することを損益通算といいます。(全ての所得のマイナスを、他の所得と相殺できるわけではありません。)

まとめ

色々なケースを見てきましたが、結論は、記事タイトルにあるように、柔軟に考えましょう、ということです。

妻や子を、夫が扶養するのが当然と思っている人もいるかもしれませんが、そんなことはありません。

今の時代、共働きは普通ですし、妻の方が所得が高い夫婦も少なくないでしょう。

しかし、職場に扶養控除申告書を出しますので、夫を扶養にするのは恥ずかしいと思う人もいるかもしれません。

そういうときは、安くなる税金を計算して判断するようにしましょう。

更に、妻が勤務先で社会保険に加入している場合は、社会保険と扶養が異なると、会社に拒否されることがありますので、気をつけましょう。

そういうときは、年末調整では扶養に入れずに、その後、確定申告で夫や子を扶養にして還付を受けることも検討しましょう。

少しでも、税金が安くなるのであれば、扶養を変えてみる価値はあるでしょう。

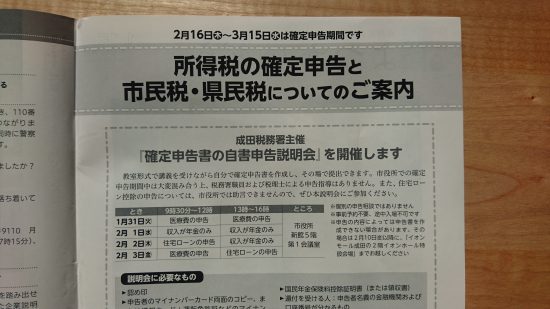

【編集後記】

所轄の税務署などが、このような説明会を開催していることがあると思います。

ご自身の管轄の税務署や、市役所などで情報を確認してみましょう。

ちなみに、わたしは31日に参加予定です。

医療費控除のみや、住宅ローン控除のみの場合など、条件の合う方がいれば、是非利用してみてはいかがでしょうか。