わたしは、千葉県四街道市で税理士事務所を営んでいます。

地域密着で活動しているため、お客様は四街道市や千葉市の方が多いです。

この辺りの会社の移動手段は車であることが多く、わたしの移動手段も車が9割です。

四街道市や千葉市に限らず、都心以外で仕事をしている人にとっての移動手段は、車がメインということも多いでしょう。

移動手段は車がメインという会社や個人事業主であれば、ガソリン代は、燃料費などの勘定科目を使うことをおすすめします。

ガソリン代は、移動の距離に応じて発生する

当たり前のことですが、ガソリン代は車で走った距離に比例して発生します。

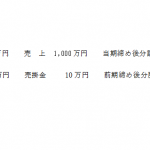

売上が10%増加して、燃料費も10%増加していれば、売上に応じて移動距離も増えたんだなということがわかります。

売上が変わっていないのに、燃料費が増えていれば、遠くの現場が多く効率が悪かったのかなということがわかります。

建設業などでは、現場が近いか遠いかは、経営効率を考えるうえで、大きな差になります。

逆に売上が変わっていなくて、燃料費が減少していれば、近くの現場が多く効率が良かったということがわかります。

高速代などを旅費交通費で処理をしていて、燃料費と旅費交通費が同じ様に増えたり減ったりしていれば、バランスが取れていることがわかります。

都心の現場が多いと、コインパーキングを利用することも多く、また、都心のコインパーキングは高いので、駐車場代金が増えることになります。

ガソリン代や、高速代が変わっていないのに、駐車場代金が増えていると、都心の現場が多かったのかなということがわかったりもします。

ちなみに、高速代やコインパーキングの料金は、それぞれ旅費交通費に「高速代」や「駐車場代」などの補助科目をつけることで管理できます。

勘定科目にするほどでもないけど、項目ごとに金額を把握したいものは補助科目を使用するといいでしょう。

また、移動とは直接的には比例しない、自動車保険や車の修理代、車検代などを別科目とすることで、移動距離がある程度把握できます。

車に関する費用を車両費などの一つの勘定科目にまとめてしまうと、車両費の増減があったときに、どうして車両費が増減したのかが、試算表を見たときにひと目でわかりづらくなります。

車検が重なったとか、たまたま事故を起こして修理代がかかったとか、自動車保険を月払いから年払いに変えたとか、車に関する費用の増減の要因は色々あります。

経営の分析を行うには、ガソリン代がいくらかかったかがひと目でわかる有用性は高いと思います。

車の移動距離が多いとガソリン代がかかるだけではない

「燃料費が増える=移動距離が長い」ですが、燃料費が増えているということは、移動距離が長いだけではなく、移動時間も長くかかっていることになります。

例えば、一人で仕事をしていると、移動時間が長くなったとしても、経費には反映されません。

しかし、燃料費が増えていれば、移動時間が増えているということが言えます。

移動時間が長くなると、お金が出ていく経費が増えるわけではありませんが、移動に時間をかける分、売上が減少したり、他の仕事ができなくなってしまいます。

これは、一人仕事だけではなく従業員についても同じです。

燃料費が増えているということは、従業員の移動に取られている時間も増えているということです。

移動時間も給料は発生する訳ですから、経営上は大きな問題です。

そのくらい燃料費の増減は大事だということもできるのです。

まとめ

ガソリン代は、それだけで燃料費などの勘定科目でわけて管理しましょう、ということについて書きました。

車に関する費用の勘定科目や補助科目の一例をあげると、以下のようになります。

ガソリン代・・・燃料費(軽油の場合、軽油引取税については、勘定科目を燃料費として軽油引取税という補助科目を作成する。軽油引取税も軽油の料に比例して発生するため)

高速代・・・勘定科目は旅費交通費、補助科目は高速代

自動車保険・・・勘定科目は保険料、補助科目は自動車保険

車検代・・・修繕費

車検代のうち自賠責分・・・勘定科目は保険料、補助科目は自賠責

車検代のうち重量税・・・勘定科目は租税公課、補助科目は重量税

自動車取得税・・・勘定科目は租税公課、補助科目は自動車取得税

自動車税・・・勘定科目は租税公課、補助科目は自動車税

車の修理代・点検代・・・修繕費

上記は、あくまでも一例です。会社や事業の状況に応じて勘定科目や補助科目を使い分けることをおすすめします。

ガソリン代など、金額をしっかりと把握したいものは勘定科目を、勘定科目で金額を把握するほどのものではない場合は、補助科目を使用するといいです。

【編集後記】

今日の記事は、わたしがよく読んでいる、税理士のモロトメジョーさんの下記のブログ記事を読んだうえで、わたしなりの意見を書いてみました。

ガソリン・自動車税・自動車保険・ETCの勘定科目はぜんぶ「車両費」

勘定科目は、法律で決まっているものではありません。

今回はあくまでも、車での移動がメインの会社や個人事業を想定して書いています。

勘定科目の使い方については、色々な考え方がありますので、自分の会社や事業に合ったものを使うようにしましょう。