4年落ちの中古車を買うと節税になるとは、よく言われています。

もちろん、そういった側面もあります。

しかし、場合によっては1年で全ての減価償却費を計上するよりも、何年かに渡って減価償却費を計上した方がいいこともあります。

何でもかんでも、早く償却すればいいということでもありません。

毎年同じような利益なら、使用期間に渡って均等に償却した方がいい

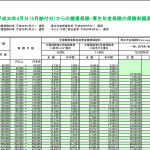

毎年のベースの利益が1,000万円とし、第1期から第5期までの税額を見ていきます。

第1期の期首にに500万円で4年落ちの中古車を購入し、5年間使用することとします。

ケース1では、1年で償却をして、ケース2では5年間で均等償却をします。

法人税等の税率は、利益が800万円までは25%とし、利益が800万円を超える部分については35%とします。

ケース1

第1期

利益 1,000万円ー減価償却費500万円=500万円

法人税等 500万円×25%=125万円

第2期から第5期

法人税等 800万円×25%+(1,000万円-800万円)×35%=270万円

第1期から第5期までの合計額

125万円+270万円×4=1,205万円

ケース2

第1期から第5期

利益 1,000万円-100万円=900万円

法人税等 800万円×25%+(900万円-800万円)×35%=235万円

第1期から第5期までの合計額

235万円×5=1,175万円

5年間の法人税等の合計額は、ケース1で1,205万円、ケース2では1,175万円となり、ケース2の方が30万円安くなりました。

拡大を目指さないのであれば、使用年数での償却も悪くない

拡大を目指している会社であれば、税金の支払いを遅くして、その分投資をした方がいいでしょう。

毎年のように色々な投資をしますから、毎年のように減価償却費やその他の経費も多くなり、結果として税額が少なくなります。

しかし、拡大を目指さないのであれば、トータルの税金が少なくなるように考える方法もアリだと思います。

当期の税額が少なくなりさえすればいいという考え方はおすすめしません。

アパート経営の場合は、はっきりと違いが出ます。

建物は定額法しか選択できないのですが、もし、定率法を選択できたとしても、定額法を選択した方がいい場合も多いでしょう。

特に個人事業であれば、超過累進税率が適用されます。

定率法の場合、建物を購入してしばらくは減価償却費と借入金利息が多く計上され、所得が抑えられて税率も低くなり税額が少なくなります。

しかし、年数がたってくると、減価償却費と借入金利息は少なくなり、多額の所得が発生し、高い税率が採用され、税額が増えてしまいます。

建物をどんどん購入したいのであれば別ですが、そうでない場合は、減価償却費は定額法の方がいいでしょう。

まとめ

減価償却費は早めに計上した方が節税になると思っている人も多いと思います。

もちろん、たまたま利益が多く計上されたり、拡大拡大を目指している会社にとっては、節税になるでしょう。

しかし、拡大を目指さずに安定した利益が毎期計上されるような会社の場合、毎年同じ額の減価償却費が計上された方がトータルの税額が少なくなることもありますし、毎期の利益も安定します。

何でも一般論にあてはめる必要はなく、自分の会社にとってどの方法がいいのかをよく考えるようにしましょう。

今回の記事は、減価償却費をとにかく早期に計上できればお得という訳ではないという話です。

4年落ちの中古車を買った場合に、実際に使用する期間に渡って償却しましょうということではありません。

【編集後記】

「ハゲタカ」と「ラストチャンス 再生請負人」というテレビドラマが放送されています。

これらのドラマの中では、ファンドや買収といった言葉が普通に出てきます。

もし、自分が従業員の立場で、会社が第3者のファンドに買われたらどう思うかなぁ。

モチベーションを上手く維持できないような気もします。

そういう意味でも、大きな組織で働くことは向いてないのかなと思います。