7月末まで、企業型確定拠出年金に加入していましたが、8月からは独立に伴い、個人型確定拠出年金(iDeCo)に加入することになりました。

個人型へ移換するにあたり、金融機関選びをする必要があります。

iDeCoのおすすめの金融機関についての記事は以前に書いています。

SBI証券で決まりと思っていたところに、楽天証券がiDeCoの取扱を始めるということで、楽天証券の発表を待って金融機関を決めました。

結果として、この1か月待ったことによって、大きな影響が出ることとなってしまいました。まぁ、しょうがないですね。

企業型から、楽天証券でiDeCoの口座が開始されるまでを書いてみます。

楽天証券で、個人型確定拠出年金を申し込む

企業型確定拠出年金の資格喪失手続きは、会社でやってくれると思いますので、まずは、個人型での金融機関を選びます。

楽天証券とSBI証券のどちらかを選べば、問題ないと思います。

わたしは、既に楽天証券を利用していたことと、楽天証券が、iDeCoでセゾン投信を取扱っているということで、楽天証券にしました。

最初に、楽天証券で、iDeCoの申し込みをします。このときに、入力できる項目は、入力しておきましょう。

申し込みをした後は、事前に入力した項目が印字された書類が、楽天証券から届きます。

書類が届いたら、必要事項を記入して返送します。

書類を返送したら、国民年金基金連合会での審査が始まります。

この、受付状況は、楽天証券のホームページ上で確認出来ます。

国民年金基金連合会での審査までは、時間もそれほどかからずに進みます。

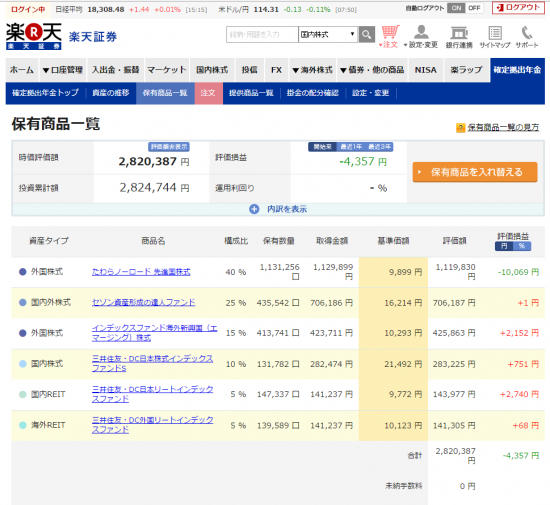

しかし、ここからが長いのです。上記の画像を見ると、約1~2か月と、かなりアバウトに書いてあります。1か月と2か月では大違いだと思いますけどね。

ここからは、ひたすら待つことになるのですが、企業型の方のホームページで、企業型の資産が売却されるのを確認します。

いつ売却されますという連絡は来ないので、こまめにホームページを見て確認します。

楽天証券に、最初に申し込んだのが9月27日ですが、11月4日と7日にようやく、企業型の資産が売却されました。

この日付でピンと来る人もいるかと思いますが、8日にはアメリカの大統領選挙がありました。

当初は、大方の予想でも、ヒラリーさんが勝つと思われていましたし、わたしも、そう思っていました。

しかし、皆さんもご存じの通り、予想に反してトランプさんが勝利したのです。

トランプさんが勝ったら、株価は下がると思っていました。このときはまだ、少しラッキーかも、ぐらいに思っていたのです。

口座開設などのお知らせが届く

11月8日に、国民年金基金連合会から「個人型年金加入通知書」が届きました。これによると、資格取得年月日は、10月6日になっていました。

同じ頃に、運用関連運営管理機関である日本インベスター・ソリューション・アンド・テクノロジー株式会社から、「口座開設のお知らせ」と「パスワード設定のお知らせ」が届きました。

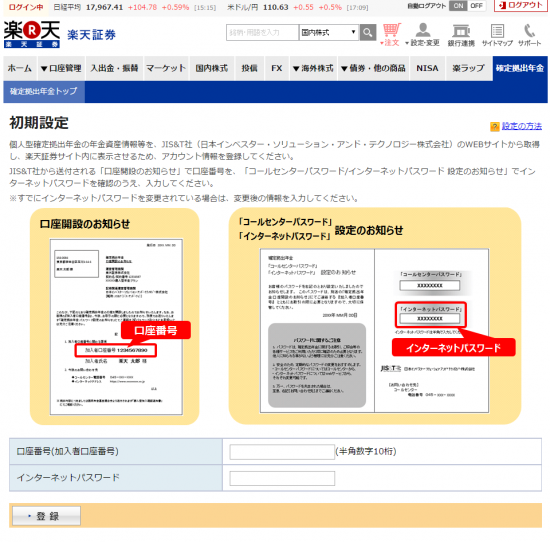

これをもとに、楽天証券のホームページで初期設定を行います。

口座番号とインターネットパスワードを入力すれば、口座の開設が完了します。

しかし、口座が開設されても、楽天証券でのiDeCoの資産の残高は0円のままです。資産の移換までは、もう少し時間かかるというか、かなりかかりました。

この間に、あれよあれよと円安が進み、株価が上昇していったのです。

先ほど、リンクを載せた、「個人型確定拠出年金のおすすめ金融機関 楽天証券とSBI証券の比較」の中の、まとめにも書いてありますが、運用の空白期間に株価が上昇するということが、まさに起こってしまいました。

ようやく楽天証券に資産が移換して完了

日々、株価が上昇していく中で、毎日のように楽天証券にログインして、いつ資産が移換されるのかを確認していました。結構きつい時期です。

以前の記事で、空白期間に資産が5%以上上昇する可能性があると書いていましたが、5%では済まなくなっていました。

そんな中で、11月25日から29日にかけて、ようやく資産の移換が完了しました。

確定拠出年金に加入して7年ほどで資産は280万円程度になっていました。

企業型で売却した時の時価から、個人型で取得した時の時価は、資産クラスごとに差はありますが、平均して10%近く上昇しました。

普通に資産を持ち続けていたら、資産が10%増えていたのです。

たまたま、そのタイミングが運用の空白期間になってしまい、10%の資産の上昇を逃してしまいました。

空白期間を避ける方法もあるが

空白期間に、一般口座で同額の投資信託を購入しておけば、空白期間の資産上昇の恩恵を受けることは出来ます。その分のお金は必要になりますが。

今回は、やりませんでした。数百万円のお金を動かさなければいけないことですし、空白期間にどう株価が動くかもわからないからです。

空白期間に株価が上昇したら仕方がないと思ってあきらめました。

結果として、残念な結果になりましたが、しょうがないと思っています。

確定拠出年金は、あと20年は続けるつもりでいるので、長い目で見れば、そこまでの影響ではなかったと思うことにします。

どうしても避けたい人は、避ければいいでしょう。やり方は色々あると思います。

まとめ

企業型から、個人型への移換は、かなり時間がかかります。

最初に申し込んだのが9月27日で、移換が完了して資産の購入が終わったのが11月29日ですから、丸々2ヶ月かかったことになります。

空白期間だけでも、3週間ほどありました。

今後は、もう少し早くなるかもしれませんが、これから移換をする人は、時間がかかると思っておいたほうがいいです。

企業型から個人型への移換ではなく、金融機関の変更をする場合も、同様に時間がかかることが予想されます。

企業型から、個人型への移換はしょうがないのですが、個人型での金融機関の変更は、してもしなくてもいいことです。

手数料や、運用の空白期間の期間損失などを考慮すると、安易に金融機関の変更をすることはおすすめしません。

最初の金融機関選びが大事になってきます。

現在は、2017年から新たに個人型確定拠出年金に加入できるようになる人の申し込みの予約が始まっています。最初の金融機関選びは、くれぐれも慎重に行いましょう。

それでも、金融機関を変更する場合は、損をすることもあるということを、しっかりと頭に入れておきましょう。

確定拠出年金の企業型から、個人型への移換について書いてみました。

今回は、その間に株価が大きく動いて、ネタみたいになってしまいましたが、参考として読んでいただければと思います。

【編集後記】

本日の日経新聞に、NISAの積立型の非課税期間が10年になりそうという記事が出ていました。

金融庁は、20年で要望を出していたんですけどね。以前にこんな記事も書いていました。

このブログに来ていただく検索でも、「NISA 20年」とかのキーワードで来ていただくこともあるんですよね。

多くの人が、NISAの恒久化や長期化を望んでいると思うので、10年というのは少し残念ですね。